京ICP備14050515號? 增值電信業務許可證:京B2-20210837 京公網安備11010802039339號

Copyright 2005-2023?in-en.com. All Rights Reserved

yan

jiu

cheng

guo

國際能源網/光伏頭條(PV-2005)注意到,近期多家企業宣布投資風電、光伏發電項目,并配置儲能系統。業內人士表示,以風、光發電為代表的新能源裝機規模快速擴容,電網將面臨系統平衡和穩定的挑戰,需要加快構建適應新能源占比快速提高的新型電力系統。儲能作為解決風光發電不穩定的核心技術,將與光伏電站一起迎來爆發式增長。

國際能源網/光伏頭條(PV-2005)根據公開資料整理,2023年1-6月,全國共簽約/規劃風光儲一體化項目39個,已明確的項目規模為53.59GW,已明確投資金額為3468.16億元。

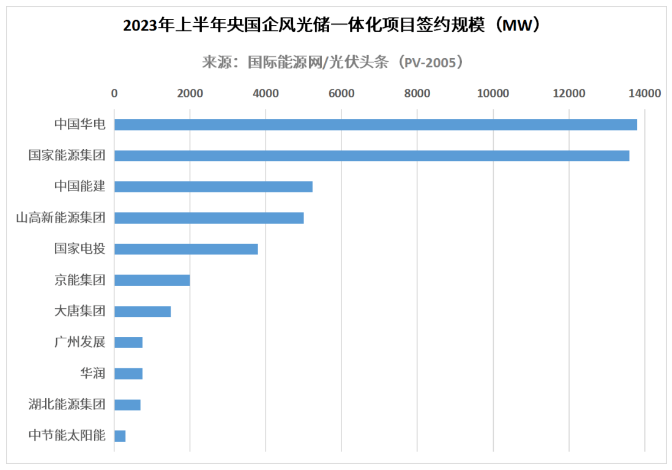

初步統計,中國華電、國家能源集團、中國能建、山高新能源集團、國家電投、京能集團、大唐集團、廣州發展、華潤、湖北能源集團、中節能太陽能等11家央國企簽約/規劃風光儲一體化項目27個,項目規劃規模47.43GW,投資總額2090.86億元。在已明確的項目規模中,中國華電以13.8GW排名第一,國家能源集團以13.6GW排名第二,中國能建以5.23GW位列第三。山高新能源集團、國家電投、京能集團、大唐集團簽約規模均超1GW。

此外,除央國企的其他企業簽約風光儲一體化項目7個,項目規劃規模3.92GW,投資總額233.82億元。其中,盤江股份簽約風光儲一體化項目1個,項目規劃規模1.33GW。中能融合簽約風光儲一體化項目1個,項目規劃規模1GW,投資金額為146億元。中利集團簽約風光儲一體化項目1個,項目規劃規模1GW,投資金額為55億元。桂冠電力簽約風光儲一體化項目3個,項目規劃規模390MW,投資金額為21.89億元。龍凈環保擬由全資子公司多銅新能源投資建設黑龍江多寶山一期200MW風光項目,投資金額為10.93億元。

值得注意的是,阿拉善能源60萬千瓦風光制氫一體化項目、內蒙古騰格里沙漠賀蘭山至中東部新能源基地項目等5個風光儲項目完成簽約,規模共計2.24GW,投資總額1143.48億元。

從項目所在地區來看,39個風光儲一體化項目分布于內蒙古、新疆、青海、寧夏、廣西、遼寧、廣東、湖北、江蘇、貴州、天津、吉林、黑龍江、山東、湖南、河南等16省。

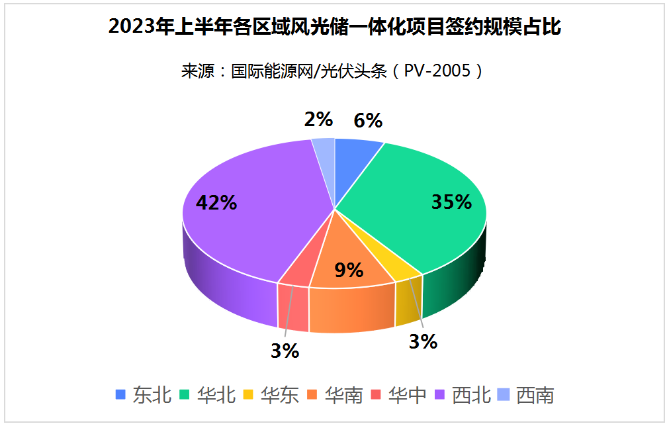

從區域分布來看,西北地區簽約規模最多,達到22.32GW,占比42%。華北地區緊隨其后,規模為18.76GW,占比35%。華南、東北、華中、華東地區簽約規模依次為4.69GW、3.05GW、1.74GW、1.65GW,占比依次為9%、6%、3%、3%。西南地區簽約規模最少,為1.38GW,占比2%。

具體到各省,內蒙古以簽約規模18.01GW排名第一,新疆11.2GW排名第二,青海6GW位列第三。此外,青海、寧夏、廣西、遼寧、廣東、湖北、江蘇、貴州8省簽約規模均超1GW。

爭相發力!

11家央國企風光儲一體化項目簽約47.43GW

2022年7月,國際能源網/光伏頭條(PV-2005)曾發文,2022年1-6月,全國共簽約/規劃風光儲一體化項目47個,已明確的項目規模為81.22GW,已明確的投資金額為3743.97億元。(詳情點擊:上半年81.22GW“風光儲”項目:央國企占63.43%、達到51.52GW! (詳見文內))

國際能源網/光伏頭條(PV-2005)發現,與去年同季度相比,2023年上半年風光儲一體化項目簽約規模、項目數量以及投資金額等方面均有所下降,但央國企等投資企業爭相發力,勢頭依然強勁。

央國企方面,通過對比國家能源集團、中國能建、國家電投、華潤4家央國企同時期簽約規模發現,央國企總體簽約規模呈下降趨勢。其中國家能源集團、國家電投簽約規模呈上升趨勢,中國能建、華潤呈下降趨勢。

注:因2022年上半年度和2023年上半年度兩個時間段內,國家能源集團、中國能建、國家電投、華潤4家央國企均有風光儲一體化項目簽約規模,數據完整,故選取這4家企業數據進行參考展示。

國際能源網/光伏頭條(PV-2005)注意到,2023年已有多個超百億元風光儲一體化項目“落地生花”,今年是否能延續2022年風光儲項目簽約規模的火熱之勢,國際能源網/光伏頭條(PV-2005)將持續關注。

政策頻出利好

風光儲一體化項目蓬勃發展

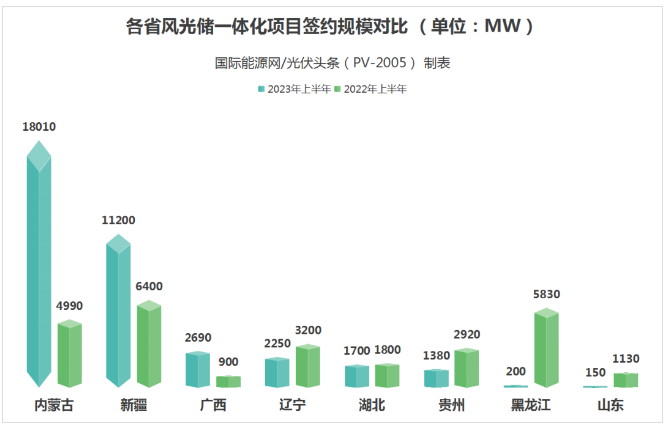

地區方面,通過對比內蒙古、新疆、廣西、遼寧、湖北、貴州、黑龍江、山東8省同時期簽約規模發現,內蒙古、新疆、廣西3省簽約規模均呈上升趨勢,遼寧、湖北、貴州、黑龍江、山東5省呈下降趨勢。

注:因2022年上半年度和2023年上半年度兩個時間段內,內蒙古、新疆、廣西、遼寧、湖北、貴州、黑龍江、山東8省均有風光儲一體化項目簽約規模,數據完整,故選取這8省數據進行參考展示。

自2021年,國家發展改革委、國家能源局發布《關于推進電力源網荷儲一體化和多能互補發展的指導意見》以來,多地加碼布局風光儲一體化項目。

近日,國際能源網/光伏頭條(PV-2005)曾發文,2020年至2023年6月期間共有66地出臺光儲相關政策132條。(詳情點擊:最新!光儲政策資料包(全文件))

其中,江蘇、遼寧等地出臺了光儲補貼相關政策。遼寧沈陽市發文,對集光伏發電、儲能、充電于一體的示范站,在建設補貼的基礎上,按照投資額10%給予一次性獎勵,最高不超過50萬元/座,有效期至2023年12月31日。

江蘇蘇州吳江區、江蘇蘇州工業園區、江蘇無錫高新區(新吳區)、江蘇常州市4地出臺了光儲補貼相關政策。其中,江蘇蘇州吳江區發文,對實際投運的儲能項目,按照實際放電量給予運營主體補貼0.9元/千瓦時,補貼2年放電量。

而廣東、廣西、貴州、河南、湖北、湖南、江蘇、內蒙古、寧夏、青海、山東、天津、新疆等地也明確光儲詳細配置比例。

其中,山東棗莊市發文,按照裝機容量15%~30%、時長2~4小時配置儲能設施,成為現有配儲的天花板。

江蘇發文,到2027年,建成千萬千瓦級海上光伏基地,全省海上光伏累計并網規模達到1000萬千瓦左右。要求配置或購買功率不低于10%、時長2小時的新型儲能設施(服務)。

貴州更是發文,要求按不低于新能源裝機規模10%(掛鉤比例可根據實際動態調整)滿足2小時運行要求自建或購買儲能,以滿足調峰需求;對新建未配儲能的新能源項目,暫不考慮并網,以確保平穩供電。

據相關媒體報道,天合光能董事長高紀凡此前表示,到2025年風光累計裝機規模將達到1600GW,超過火電,屆時電網將面臨系統平衡和穩定的巨大挑戰,需要加快構建適應新能源占比快速提高的新型電力系統,否則光伏行業發展將陷入困境。

協鑫集團董事長朱共山預計,在源網荷儲一體化的背景下,儲能產業將迎來爆發式增長。未來三年,新型儲能每年將新增80GW左右,到2025年累計規模有望達230GW左右。

相關利好政策頻出,國際能源網/光伏頭條(PV-2005)有理由相信,當前風光儲均處于高速發展時期,大基地項目蓄勢待發,長期增長確定性增強。隨著“雙碳目標”、構建以新能源為主體的新型電力系統等新戰略目標的提出,風電、光伏發電成為加快電力和能源清潔轉型的主力,讓我們拭目以待。

來源:國際能源網/光伏頭條

為您提供專業的能源領域投資咨詢、信息咨詢及研究報告服務

聯系人:王老師

電話:010-61196016

郵箱:research@in-en.com

地址:北京市海淀區農大南路1號硅谷亮城5號樓502#

掃碼咨詢