京ICP備14050515號? 增值電信業務許可證:京B2-20210837 京公網安備11010802039339號

Copyright 2005-2023?in-en.com. All Rights Reserved

yan

jiu

cheng

guo

2023年儲能產業爆發增長,全國已建成投運新型儲能項目累計裝機規模超2500萬千瓦,同比增加近兩倍,已投產、規劃和建設中百兆瓦級項目數量明顯增加。根據國家能源局發布數據顯示,2023年1-11月,光伏累計新增裝機163.88GW,風電累計新增裝機41.39GW。可見,在新型能源體系建設中,電力結構正在重構,風光儲一體化、協同化發展成為共識。

國際能源網/光伏頭條(PV-2005)根據公開資料整理,2023年1-12月,全國共簽約/規劃風光儲一體化項目77個,已明確的項目規模為136.23GW,已明確投資金額為5831.80億元。

初步統計,中國華電、國家能源集團、國家電投、粵水電、貴州能源集團、大唐集團、中國能建、山高新能源集團、京能集團、國投、三峽集團、廣州發展、華潤、湖北能源集團、廣投集團、深圳能源、中節能太陽能17家央國企簽約/規劃風光儲一體化項目55個,項目規劃規模120.84GW,投資總額4096.17億元。

除央國企的其他企業簽約風光儲一體化項目10個,明確項目規劃規模9.757GW,投資總額488.15億元。

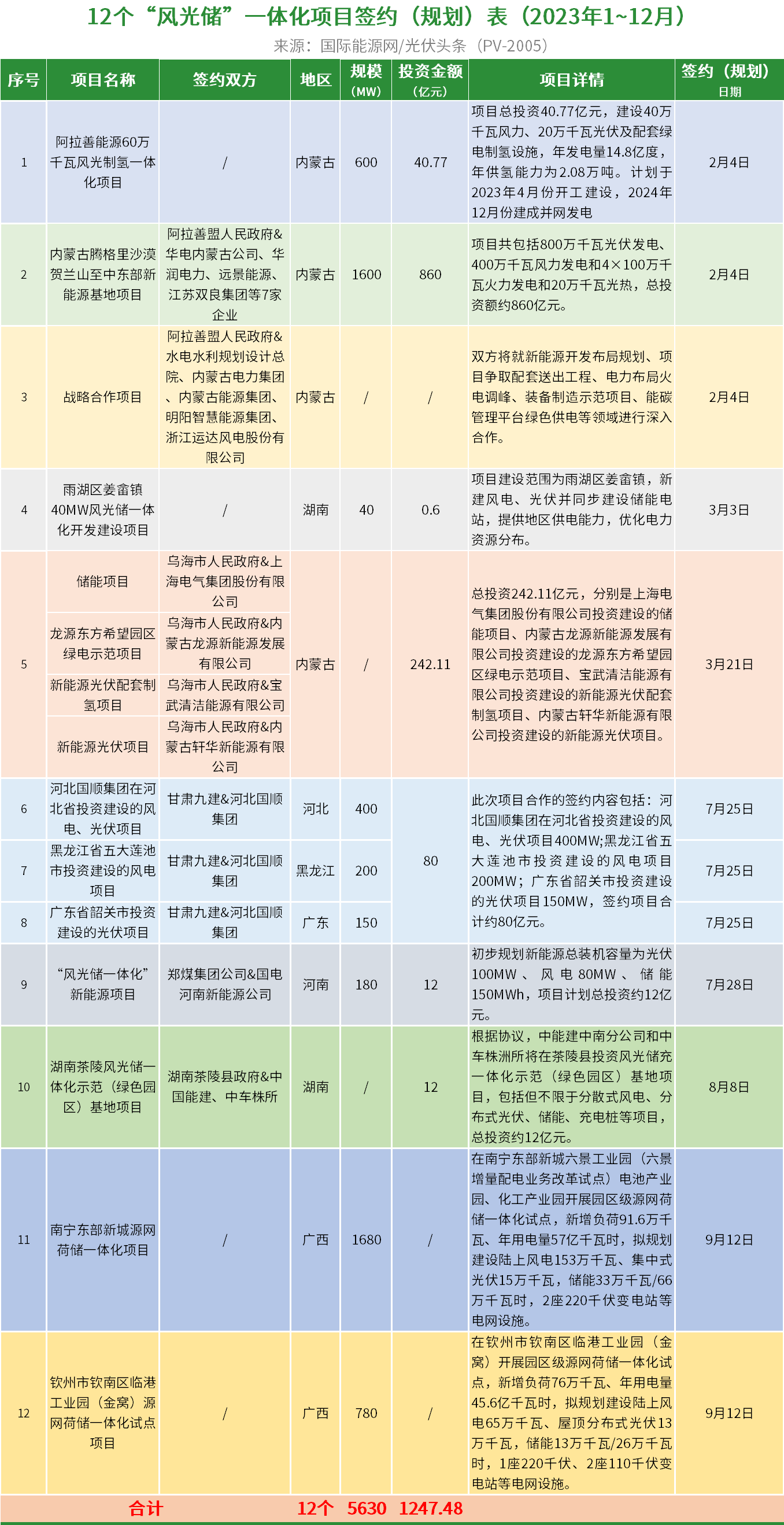

此外,阿拉善能源60萬千瓦風光制氫一體化項目、內蒙古騰格里沙漠賀蘭山至中東部新能源基地項目、湖南茶陵風光儲一體化示范(綠色園區)基地項目等12個風光儲項目完成簽約(規劃),規模共計5.63GW,投資總額1247.48億元。

占比88.7%!

17家央國企風光儲一體化項目

簽約120.84GW

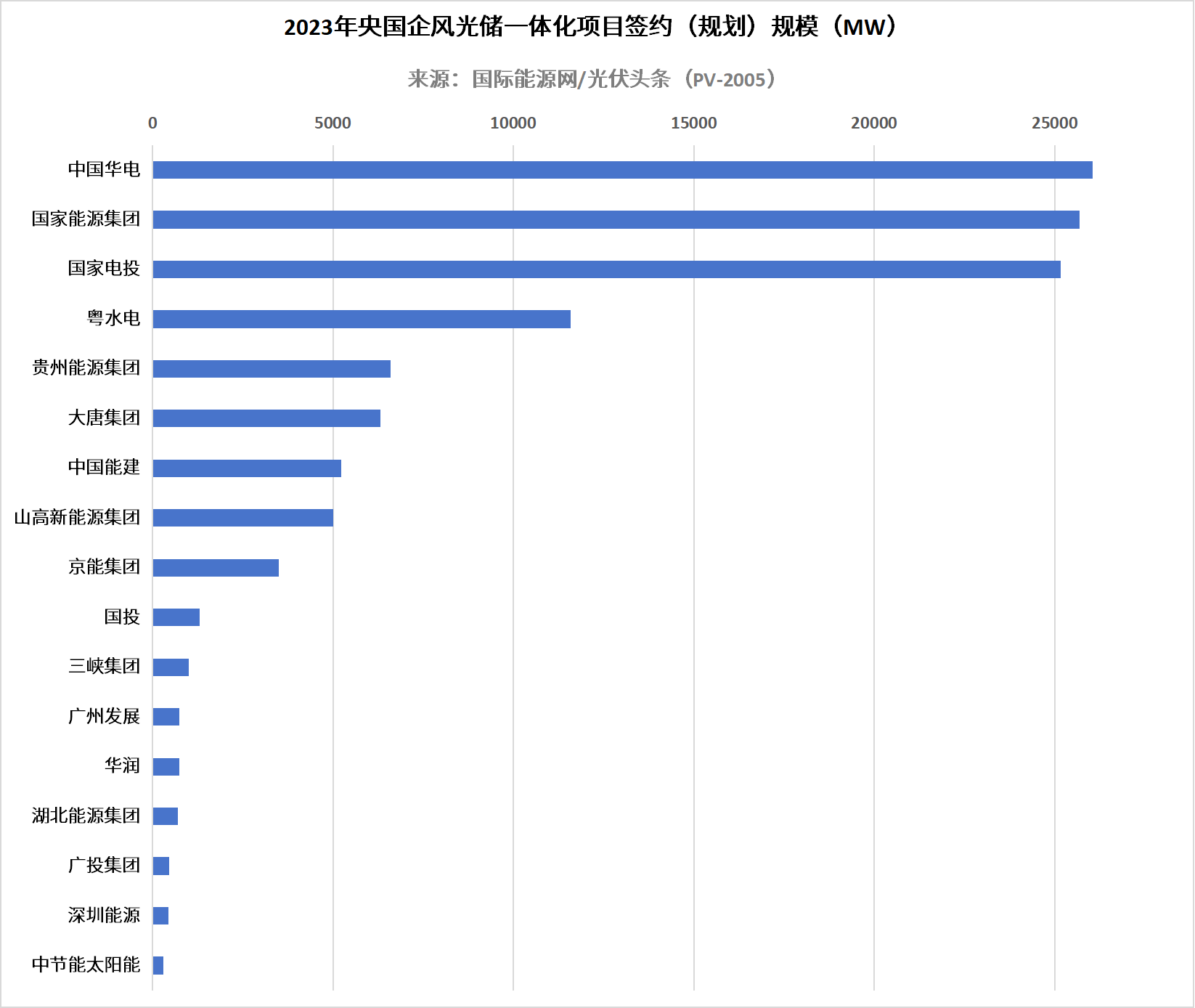

據國際能源網/光伏頭條(PV-2005)統計,2023年1-12月,中國華電、國家能源集團、國家電投、粵水電、貴州能源集團、大唐集團、中國能建、山高新能源集團、京能集團、國投、三峽集團、廣州發展、華潤、湖北能源集團、廣投集團、深圳能源、中節能太陽能17家央國企簽約/規劃風光儲一體化項目55個,項目規劃規模120.84GW,投資總額4096.17億元。

在已明確的項目規模中,中國華電以26.05GW排名第一,國家能源集團以25.69GW排名第二,國家電投以25.17GW位列第三。粵水電、貴州能源集團、大唐集團、中國能建、山高新能源集團、京能集團、國投、三峽集團簽約規模均超1GW。

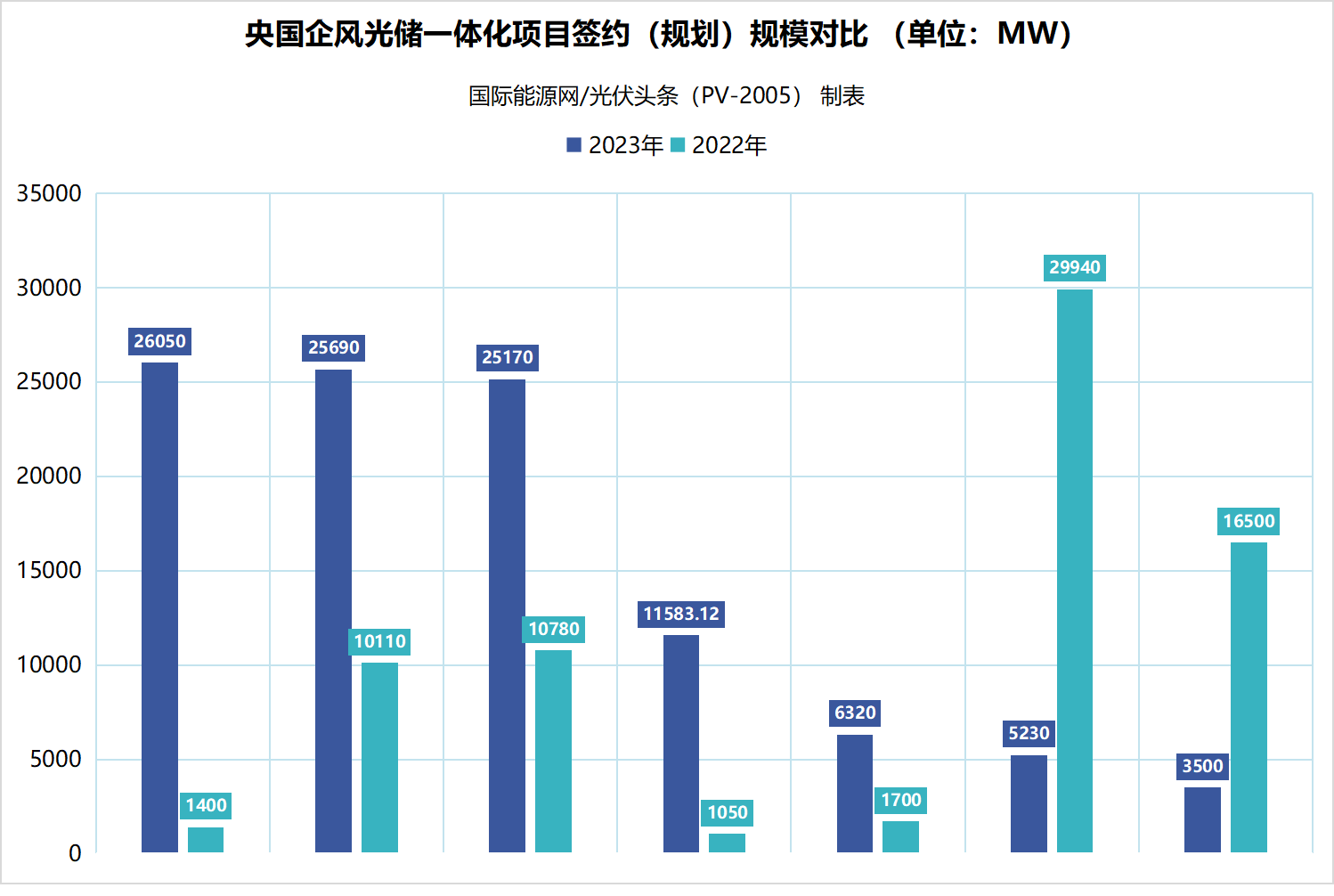

2023年1月,國際能源網/光伏頭條(PV-2005)曾發文,2022年全國共簽約/規劃風光儲項目83個,已明確的項目規模為191.553GW,已明確的投資金額為6633.46億元。

央國企方面,國際能源網/光伏頭條(PV-2005)通過對比中國華電、國家能源集團、國家電投、粵水電、大唐集團、中國能建、京能集團7家央國企同時期簽約規模發現,中國華電、國家能源集團、國家電投、粵水電、大唐集團5家企業簽約規模呈上升趨勢,中國能建、京能集團2家企業呈下降趨勢。

注:因2023年全年和2023年全年兩個時間段內,中國華電、中國華電、國家能源集團、國家電投、粵水電、大唐集團、中國能建、京能集團7家央國企均有風光儲一體化項目簽約規模,數據完整,故選取這7家企業數據進行參考展示。

此外,除央國企的其他企業簽約風光儲一體化項目10個,明確項目規劃規模9.757GW,投資總額488.15億元。

其中,億利資源集團簽約風光儲一體化項目1個,為阿拉善烏蘭布和350萬千瓦立體風光氫治沙制取航空燃料一體化示范項目,項目總投資254.33億元。福泰集團簽約風光儲一體化項目1個,項目規劃規模2337MW。盤江股份簽約風光儲一體化項目1個,項目規劃規模1330MW。中能融合簽約風光儲一體化項目1個,項目規劃規模1000MW,投資金額為146億元。中利集團簽約風光儲一體化項目1個,項目規劃規模1000MW,投資金額為55億元。

值得關注的是,阿拉善能源60萬千瓦風光制氫一體化項目、湖南茶陵風光儲一體化示范(綠色園區)基地項目、內蒙古騰格里沙漠賀蘭山至中東部新能源基地項目等12個風光儲項目完成簽約(規劃),規模共計5.63GW,投資總額1247.48億元。

備注:此類項目為所屬企業不明確的項目,或項目的投資/建設企業為多家的項目。

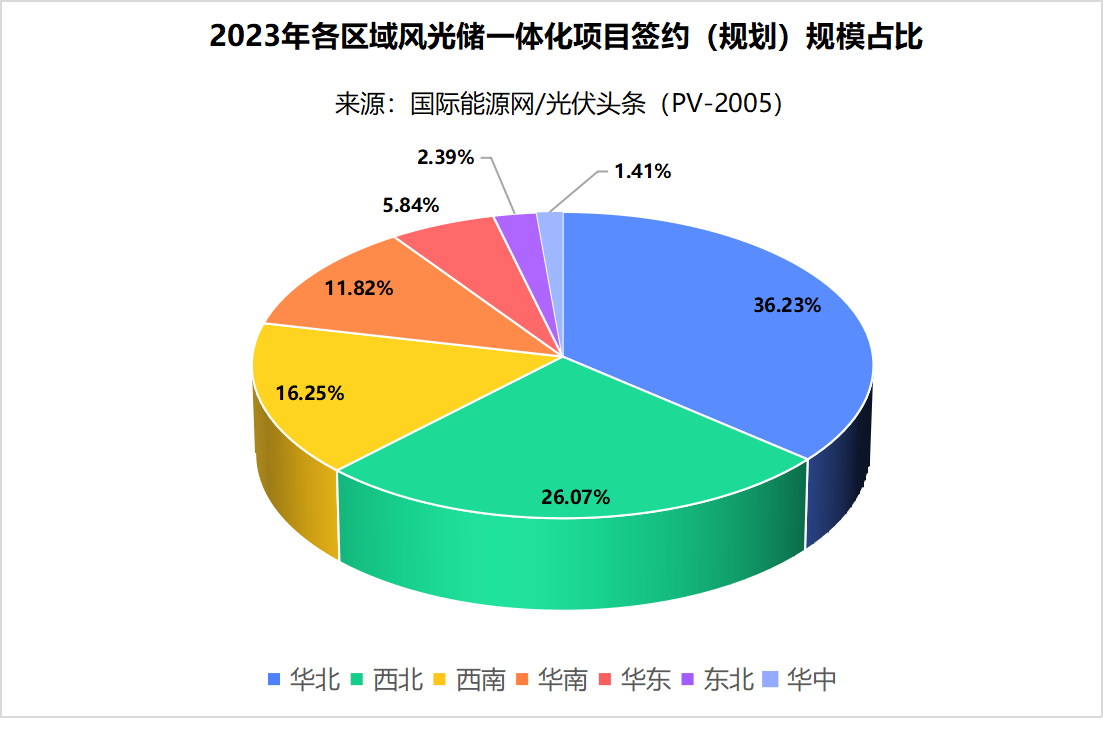

華北地區獨占鰲頭

西北、西南地區位列二三名

從項目所在地區來看,2023年1-12月,77個風光儲一體化項目分布于內蒙古、貴州、廣西、新疆、甘肅、江蘇、青海、寧夏、云南、西藏、遼寧、廣東、湖北、江西、天津、河北、吉林、黑龍江、河南、山東、湖南、安徽22省。

從區域分布來看,華北地區簽約(規劃)規模最多,達到49.36GW,占比36.23%。西北地區緊隨其后,規模為35.51GW,占比26.07%。西南、華南、華東、東北地區簽約規模依次為22.14GW、16.1GW、7.95GW、3.25GW,占比依次為16.25%、11.82%、5.84%、2.39%。華中地區規模最少,為1.92GW,占比1.41%。

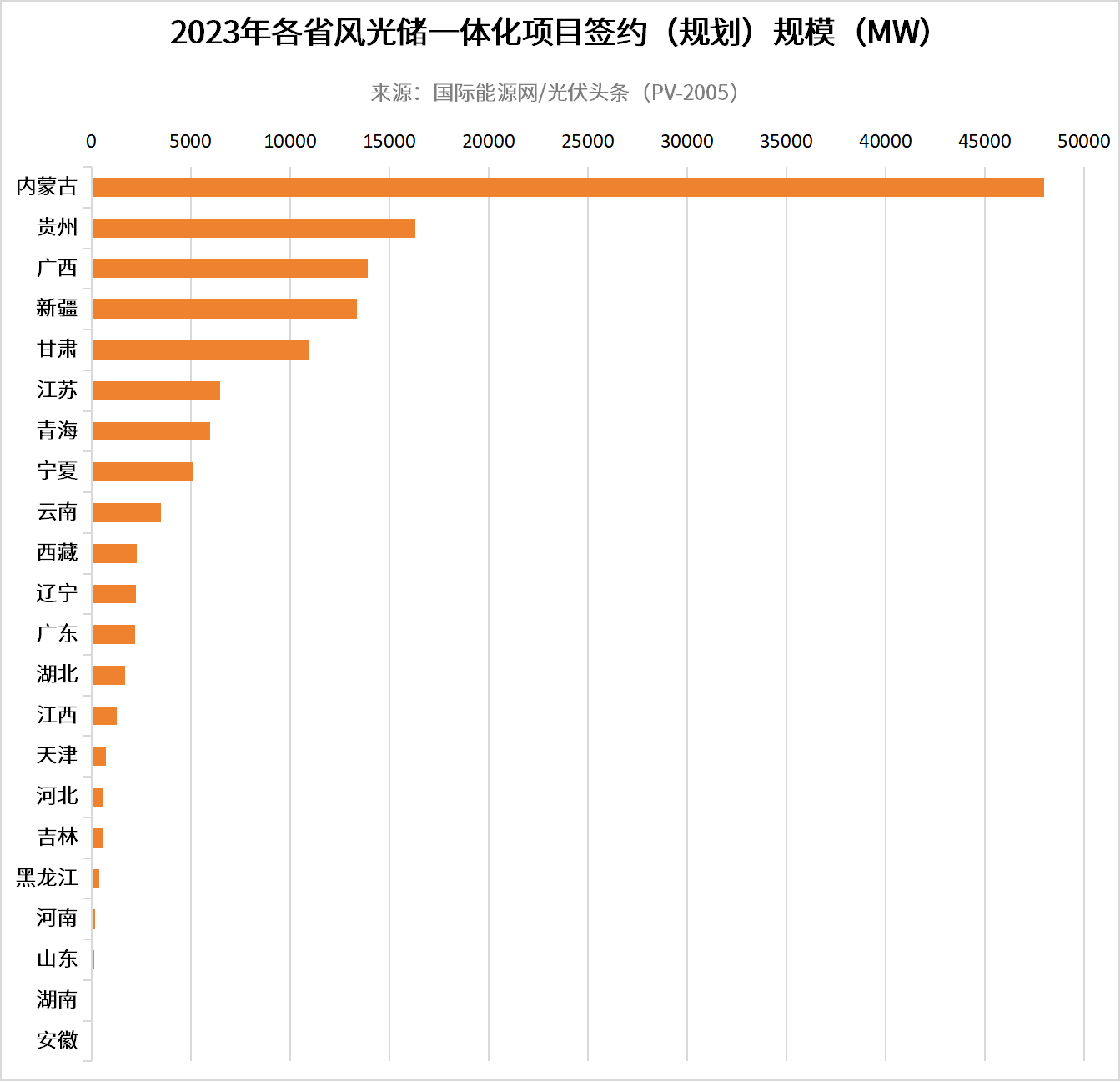

具體到各省,內蒙古以簽約規模48.01GW排名第一,貴州以16.34GW排名第二,廣西以13.91GW位列第三。此外,新疆、甘肅、江蘇、青海、寧夏、云南、西藏、遼寧、廣東、湖北、江西11省簽約規模均超1GW。

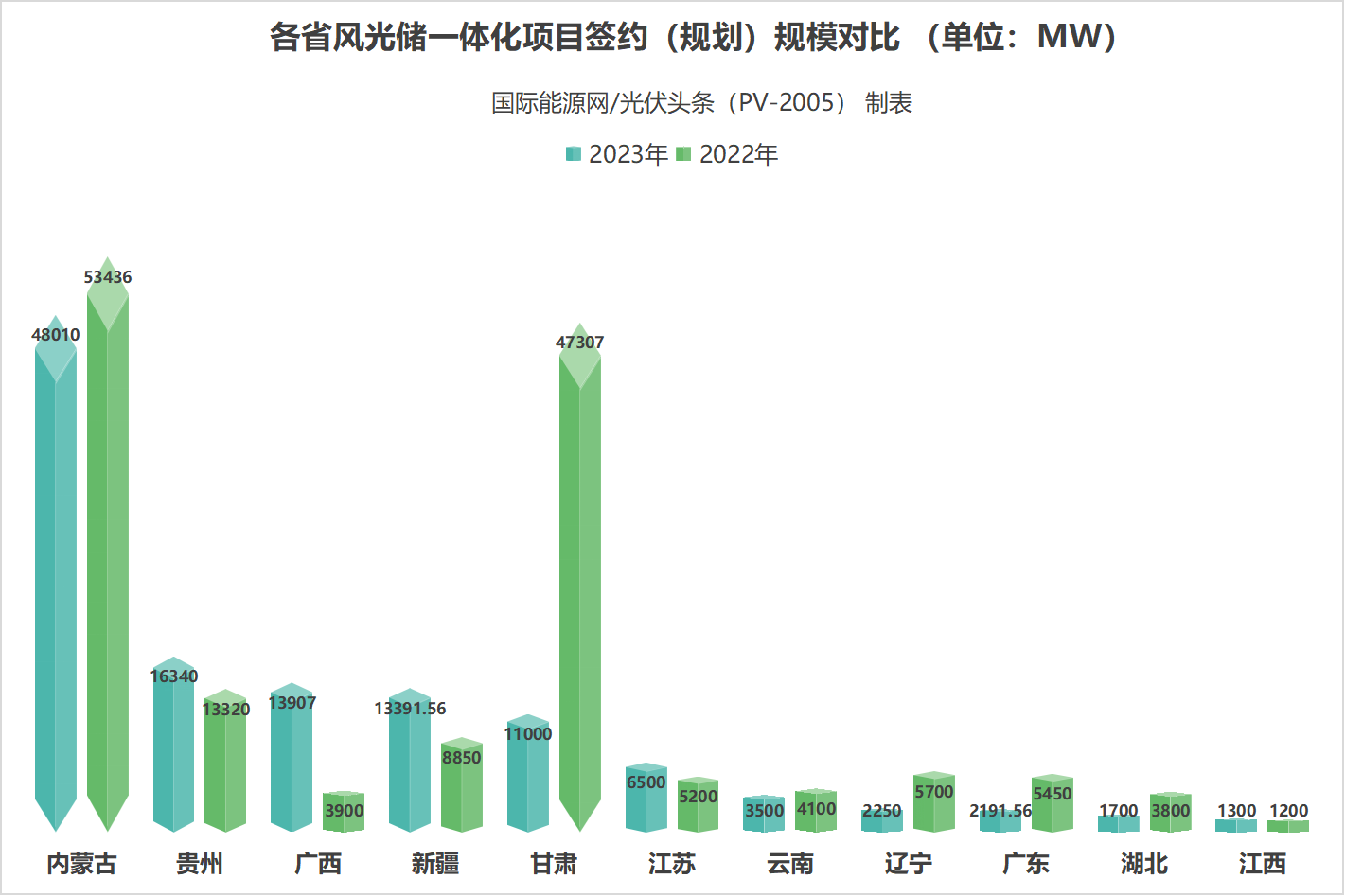

國際能源網/光伏頭條(PV-2005)通過對比內蒙古、貴州、廣西、新疆、甘肅、江蘇、云南、遼寧、廣東、湖北、江西11省同時期簽約規模發現,貴州、廣西、新疆、江蘇、云南、江西6省簽約規模均呈上升趨勢,內蒙古、甘肅、遼寧、廣東、湖北5省呈下降趨勢。

注:因2022年和2023年兩個時間段內,內蒙古、貴州、廣西、新疆、甘肅、江蘇、云南、遼寧、廣東、湖北、江西11省均有風光儲一體化項目簽約規模,數據完整,故選取這11省數據進行參考展示。

結語

隨著新能源加快步入高質量發展新階段,大力發展新型儲能成為新能源裝機規模快速擴張的必然要求。尤其近年來,新型儲能與新能源協同發展相關支持政策不斷完善,各地政府、有關企業發展新型儲能技術、產業和示范應用的積極性空前高漲,全國新型儲能裝機規模快速增長成為必然。

然而,媒體報道指出,2023年,我國儲能產業在“冰”與“火”之間極度“拉扯”。一方面,自年初以來儲能行業開啟“加速度”:工商業儲能起勢、資本紛紛跨界、政府頻頻招商、百萬年薪搶人等現象,似乎都在向世人展示著儲能的狂熱。另一方面,今年下半年以來,整個儲能行業一直被種種悲觀情緒裹挾,諸如產業虛火、產能過剩、低價競標、訂單退貨、安全事故等負面言論不絕于耳。

與此同時,新能源在井噴式發展的背后也面臨著不小的挑戰,首當其沖就是消納的難題。根據媒體報道,某業內人士坦言,“若消納問題得不到有效解決,未來3—5年全國新能源項目開發空間將受限,直接影響新能源行業的整體發展”。

此外,以光伏為例,集中式光伏電站的用地困境,部分地區分布式光伏強制配儲、暫停備案等也受到了越來越多的關注。

回首2023年,風光儲一體化項目的簽約(規劃)規模雖較2022年有所下降,但仍處于高位。央國企是風光儲一體化項目投資和建設的主力,越來越多的的民營企業開始入局。2024年的江湖風云變幻,國際能源網/光伏頭條(PV-2005)也會持續關注。

來源:國際能源網/光伏頭條

為您提供專業的能源領域投資咨詢、信息咨詢及研究報告服務

聯系人:王老師

電話:010-61196016

郵箱:research@in-en.com

地址:北京市海淀區農大南路1號硅谷亮城5號樓502#

掃碼咨詢